南宫28官网- 南宫28官方网站- APP下载【广发金工】CTA产品及策略回顾与2025年四季度展望

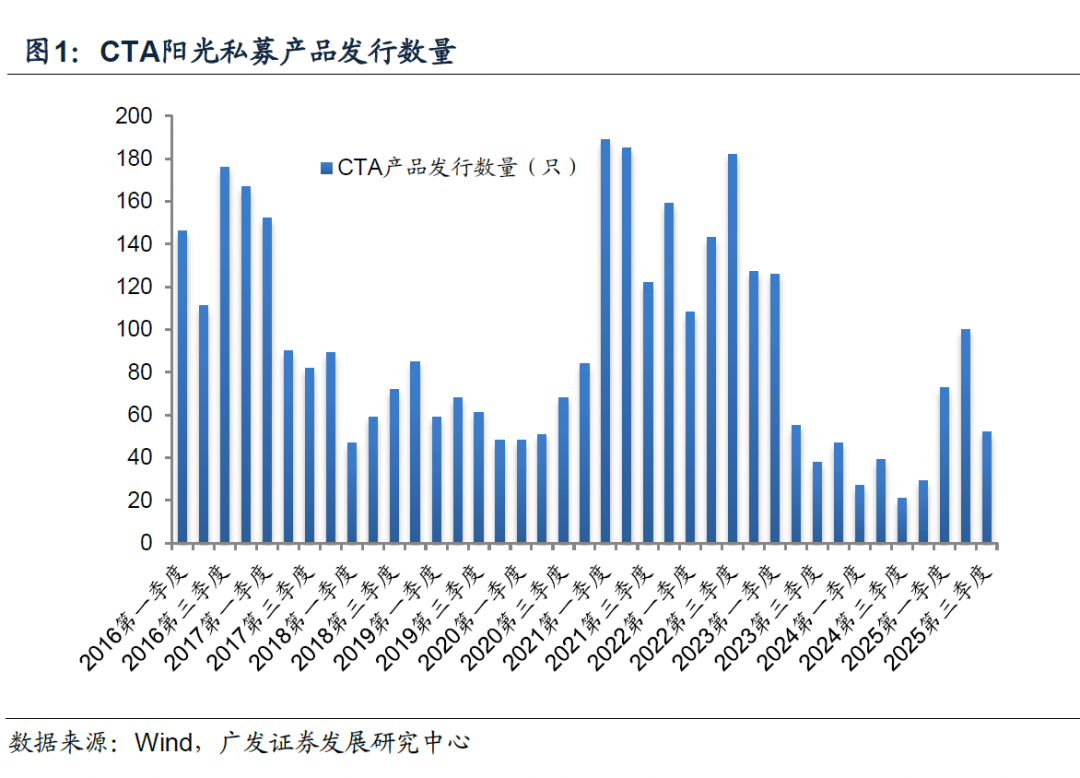

2025-10-13南宫28官网,南宫28官方网站,南宫28APP下载根据Wind统计数据,2025年三季度新发行CTA产品52只。从近一年风险收益情况来看,三季度公布数据的CTA产品样本数量41只(剔除6个月没有净值的产品),年化收益率中位数为7.34%,Sharpe Ratio中位数为1.26,近一年最大回撤率中位数为-4.99%。三季度CTA产品总体盈利比例72.7%。

A股三季度大幅上涨,虽然估值已较贵,但在资金和市场情绪推动下,目前上行趋势良好,有利于趋势类CTA策略盈利。与此同时,风险资产高位往往伴随高波动特征,也是CTA策略相对更容易产生盈利的市场环境。因此对于四季度股指CTA策略,我们持有较为乐观的态度。

国债到期收益率目前整体处于历史低位,利率下行空间有限,而上行空间又受制于国内通胀水平,国债期货价格后期判断仍以震荡为主。不过在波动率相对较高的阶段,国债期货CTA策略仍有参与空间。

大宗商品目前波动率仍处较低水平,三季度市场热点主要集中在贵金属和黑色板块,其他品种总体震荡为主。贵金属目前价格突破历史阻力位创新高;黑色板块以国内定价为主,能否出现过热经济周期的大幅上涨阶段,有待关注国内通胀回升情况,目前仍具有一定不确定性。因此针对上述两类领涨品种,趋势跟踪策略可能是较优选择。

截至2025年9月底,根据Wind管理期货投资策略类私募基金的数据,2025年三季度新发行CTA产品52只(由于数据公布存在延迟,统计数量可能存在缺失),发行数量相较上季度出现明显下降。

Wind数据库中公布最新季度回报数据的CTA阳光私募产品中,样本数量172只,季度盈利产品数量占比72.7%。

从近一年风险收益情况来看,三季度公布数据的CTA产品样本数量41只(剔除6个月没有净值的产品),年化收益率中位数为7.34%,Sharpe Ratio中位数为1.26,近一年最大回撤率中位数为-4.99%,如下表。

IF、IC、IH、IM合约三季度日均成交量分别为12.9万、12.0万、6.0万、24.1万手,日均持仓量分别26.7万、23.5万、9.9万、35.9万手,成交量与持仓量相较上季度上升明显。

股指期货基差方面,剔除分红影响后,IH合约整体平水;IF各合约年化贴水约2%-6%;IC和IM则贴水仍然较深,IC合约整体年化贴水在8%附近;IM合约整体年化贴水在10%附近。

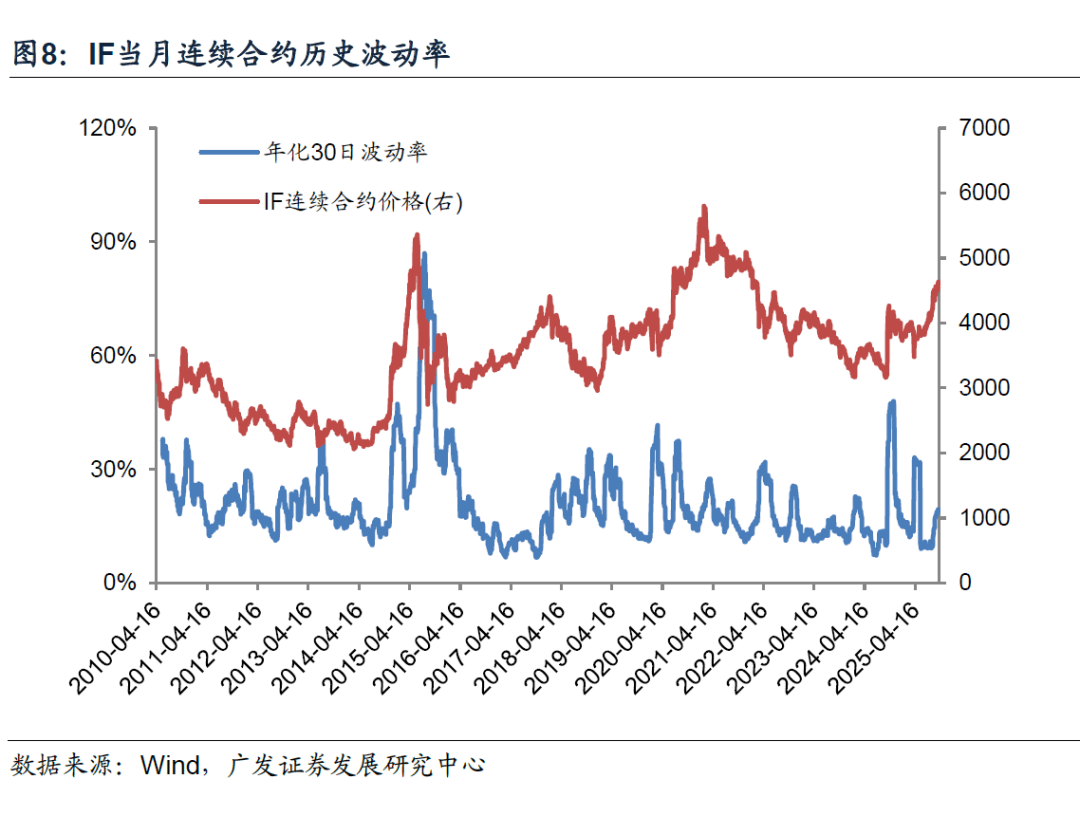

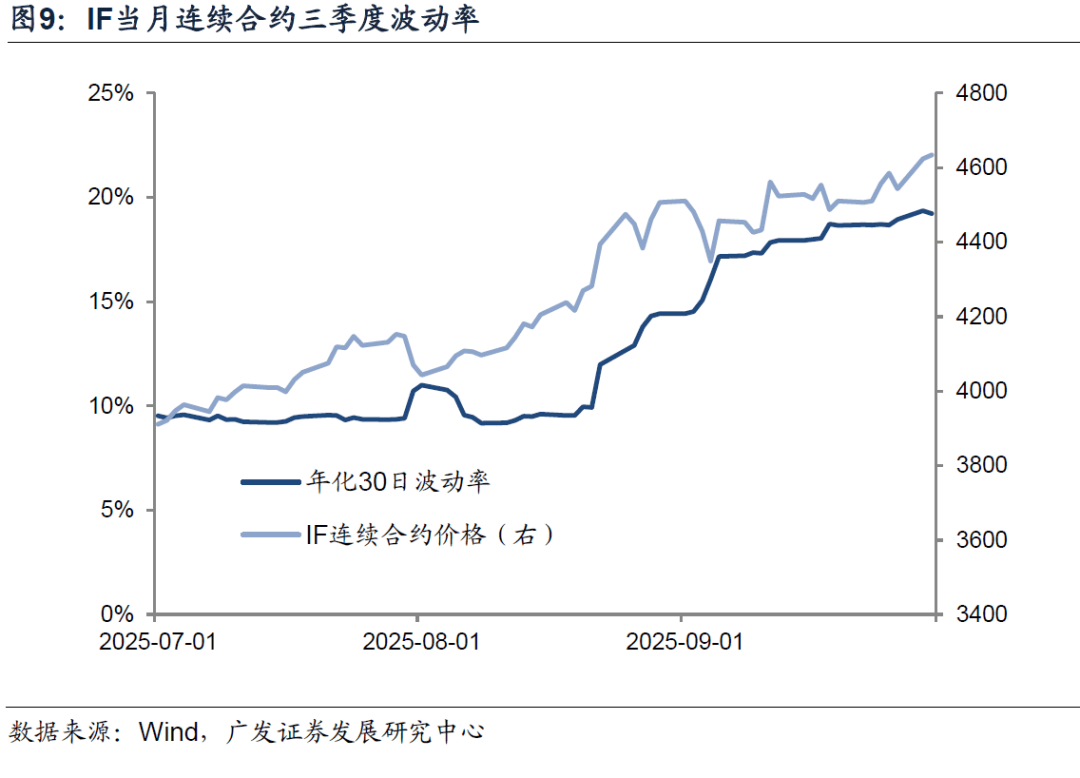

波动率方面,我们计算了IF当月连续合约的30天涨跌幅波动率,如下图所示。一般来说,波动率越高的市场,相关CTA策略的收益会越高。三季度股指波动率整体呈现上升趋势。

趋势策略的代表是EMDT策略。EMDT策略在每天股指期货开盘后41分钟选取早盘价格数据进行信号分解,计算趋势和震荡的信号能量。当早盘趋势强的时候,进行趋势交易,否则,认为当天以震荡为主,不进行交易。

风格套利是通过IC和IH合约之间的跨品种套利来获取大小盘风格差的收益。在每个交易日收盘前建仓,如果该日大盘风格(上证50指数)强于小盘(中证500指数),则在收盘前做多IH合约,同时做空相同合约价值的IC合约;反之,如果该日小盘风格强,则做多IC合约,同时做空相同合约价值的IH合约。

SMT是基于模式匹配策略进行预测的日内交易策略。SMT的基本思想是判断股指期货上午走势图与历史上哪天上午的走势最为相似,根据相似交易日午后的涨跌,判断当天涨跌,并在相应方向上开仓交易。

SLM是采用统计语言模型算法的交易策略,对不同涨跌序列之后的指数涨跌进行预测。SLM是T+1交易策略,在每天收盘前进行预测和建仓,持有至下一个交易日收盘(或者止损平仓)。

A股三季度大幅上涨,虽然估值已较贵,但在资金和市场情绪推动下,目前上行趋势良好,有利于趋势类CTA策略盈利。与此同时,风险资产高位往往伴随高波动特征,也是CTA策略相对更容易产生盈利的市场环境。因此对于四季度股指CTA策略,我们持有较为乐观的态度。

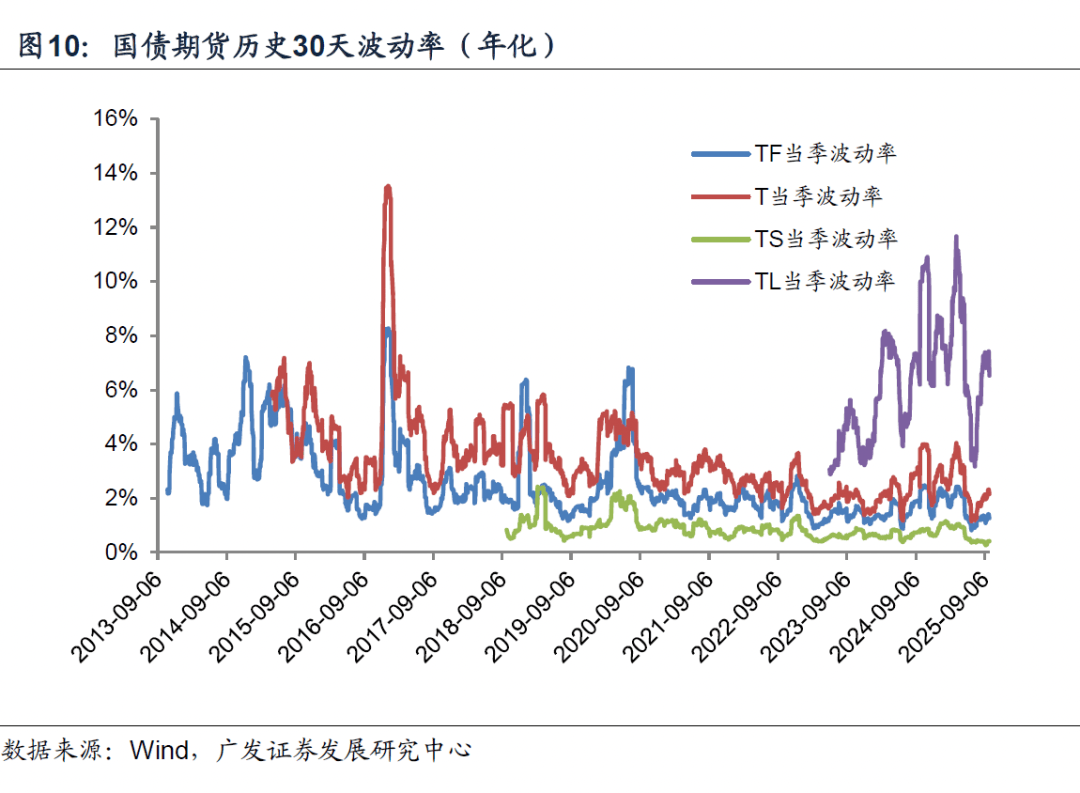

以下是自上市以来,TF、T、TS、TL国债期货的历史30天波动率(年化),三季度长久期国债期货波动率快速反弹。

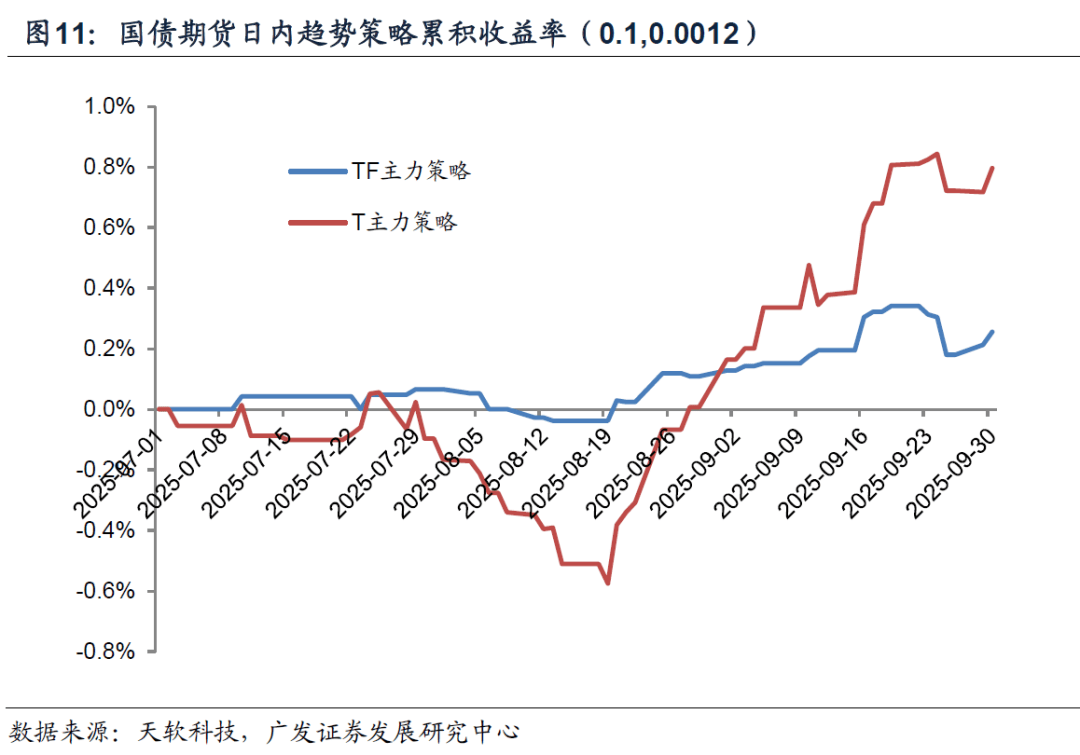

在2016年4月的报告《国债期货量化交易策略研究》中,我们测算了国债期货常见的一些交易策略,如趋势跟踪、跨品种套利、期现套利等。这里我们首先跟踪了日内趋势策略的季度表现。

日内趋势是一种常见的策略,本报告以开盘区间突破策略为例。基本原理为当标的价格突破某一个基于开盘价和阈值建立的区间时,产生交易信号,认为向上或向下的趋势形成,因此开仓做多或做空。在趋势跟踪的仓位建立以后,当标的价格反向变化,突破止损价格时,认为之前的趋势结束,平掉所持头寸。如果当日有止损发生,则认为当前交易日价格表现为震荡模式,不适宜进行趋势交易,因此该日内不再进行新的交易。

在开盘区间突破交易中,我们选用了分钟级的交易数据进行回测。同时该策略有两大参数:突破区间宽度与止损阈值。我们根据2016年4月的报告的优化结果,选取了使累积收益率最大的参数进行回测,以下策略括号内(a,b)表示我们的宽度为2a(向上向下区间对称),b为止损的阈值(即下跌达到b%时平仓止损)。本季度回测中,我们选取的标的为5年期与10年期的国债期货主力合约,策略具体表现如下:

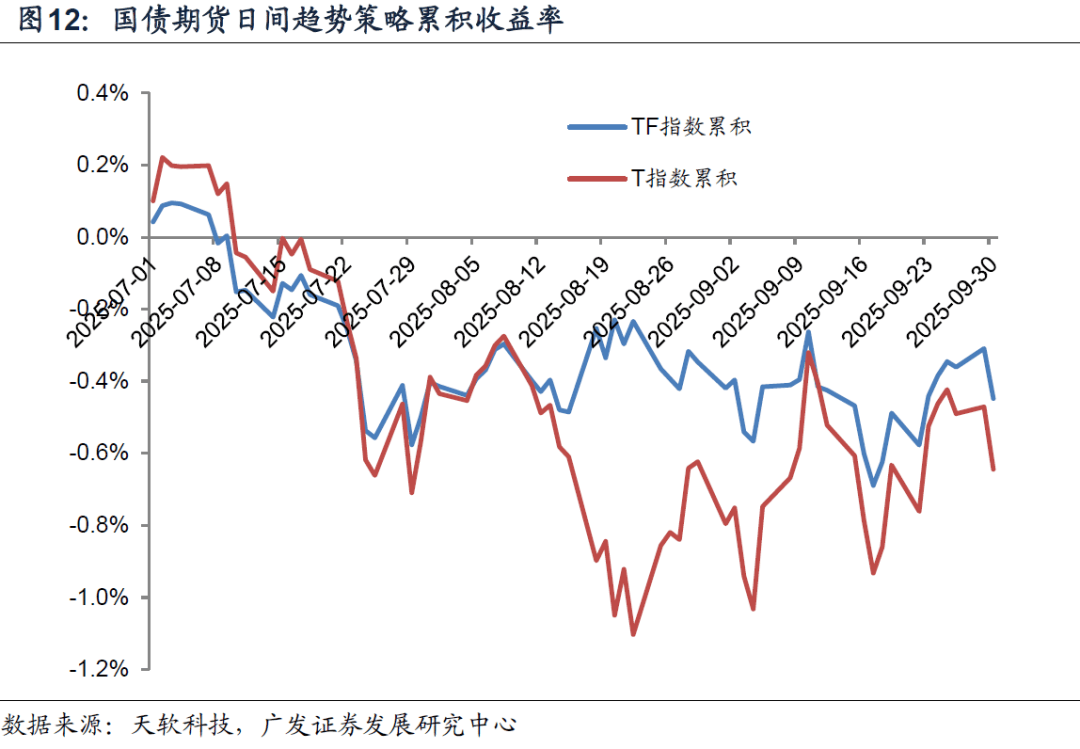

另外,我们还跟踪了日间的趋势策略。按照国债期货每天的收盘价,我们通过EMA均线交叉的方法对国债期货价格进行趋势跟踪。由于日间交易有可能涉及到期货合约交割,这里我们对TF指数和T指数(通过持仓量对期货各期限合约加权的指数)进行测算。当指数短周期均线上穿长周期均线时做多指数,当指数短周期均线下穿长周期均线时做空指数,回测时间区间与日内策略相同。跟踪结果如下。

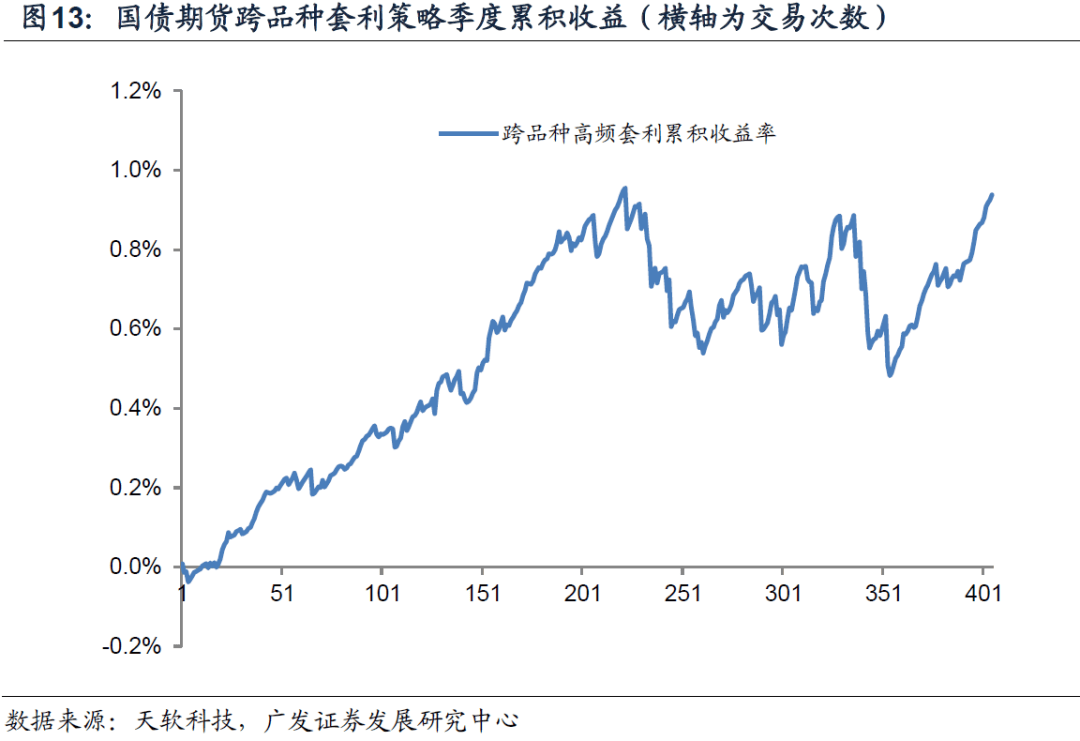

接下来讨论跨品种套利策略的表现。5年期与10年期国债期货具有良好的相关性,适合于跨品种的统计套利策略。该策略假设两个品种标的的价差具有均值回复性质,即当价差偏离其历史均值幅度过大时便会逐渐回复到平均水平。当价差拉大时,套利者反向做多或做空价差,从而期望获得均值回复后的利润。

我们选取了5年期与10年期国债期货主力合约作为标的资产回测跨品种套利策略。仍选取分钟级数据,并以10分钟为历史滑动平均的计算窗口,当价差大(小)于历史均值加(减)一个标准差,便通过做空(多)五年期国债期货并做多(空)十年期国债期货来做空(多)价差。若价差回复到均值水平便平仓。根据我们2016年4月的报告,我们选取5分钟作为滑动平均的计算窗口,得到本季度累积收益曲线如下:

国债到期收益率目前整体处于历史低位,利率下行空间有限,而上行空间又受制于国内通胀水平,国债期货价格后期判断仍以震荡为主。不过在波动率相对较高的阶段,国债期货CTA策略仍有参与空间。

三季度大宗商品指数整体上涨,其中贵金属、黑色、建材板块领涨,农产品下跌。

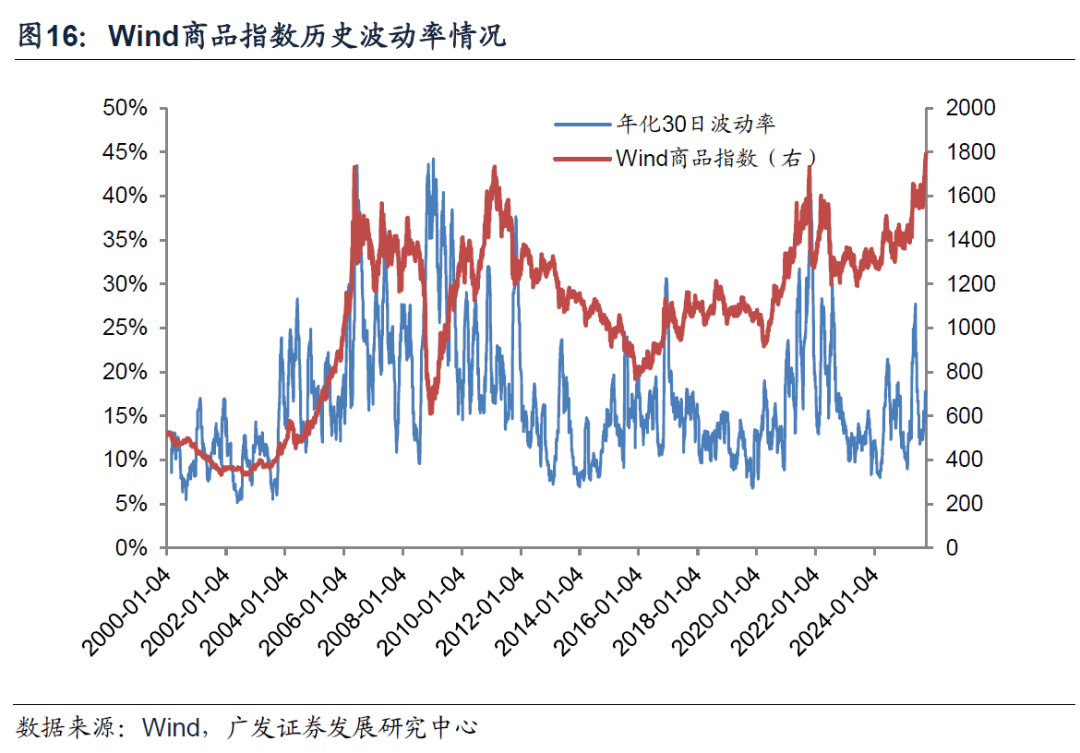

由于CTA产品相关策略表现在很多情况下与标的的波动率呈现正相关关系,因此我们有必要回顾季度商品市场的波动特征。三季度大宗商品波动率整体低位盘整。

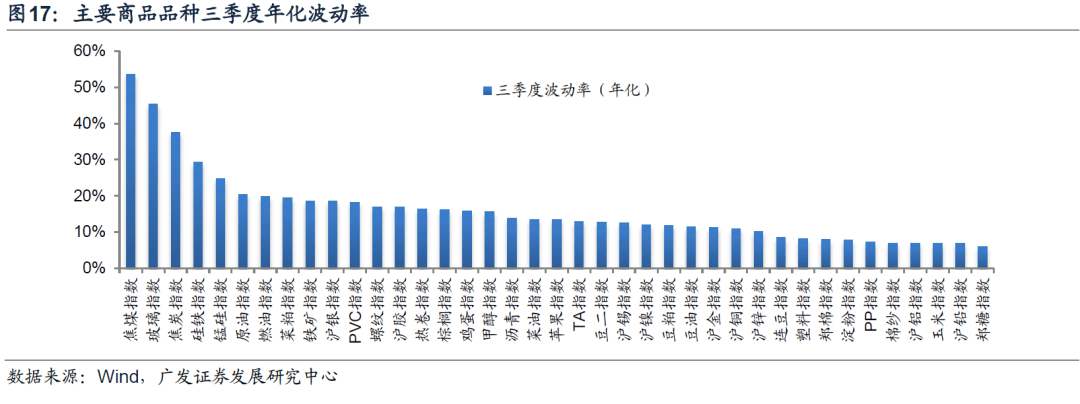

再来看一下活跃商品指数的横截面波动率,统计窗口为2025年三季度,波动率按照每日涨跌幅测算,如下图所示。

三季度波动率最高的三个品种分别为焦煤、玻璃、焦炭;波动率最低的三个品种分别为白糖、沪铅、玉米。

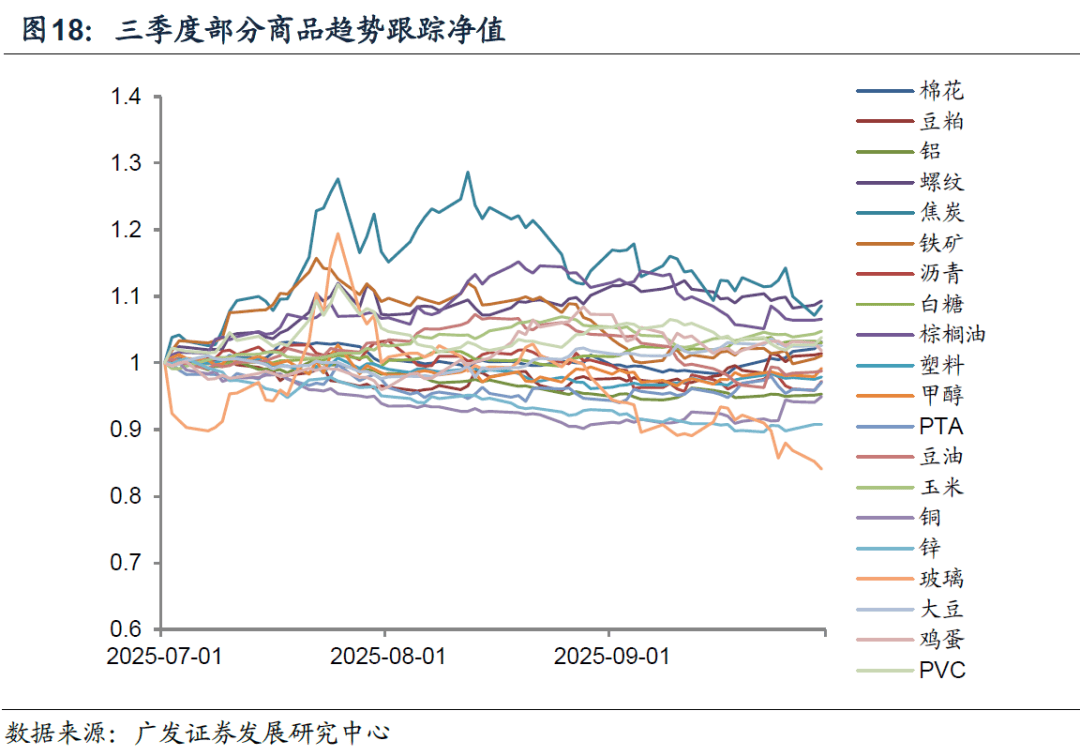

根据广发金融工程团队早期研报《全球商品期货量化交易策略初探》,我们对各类大宗商品都进行了中长线趋势跟踪,希望通过多品种分散风险。

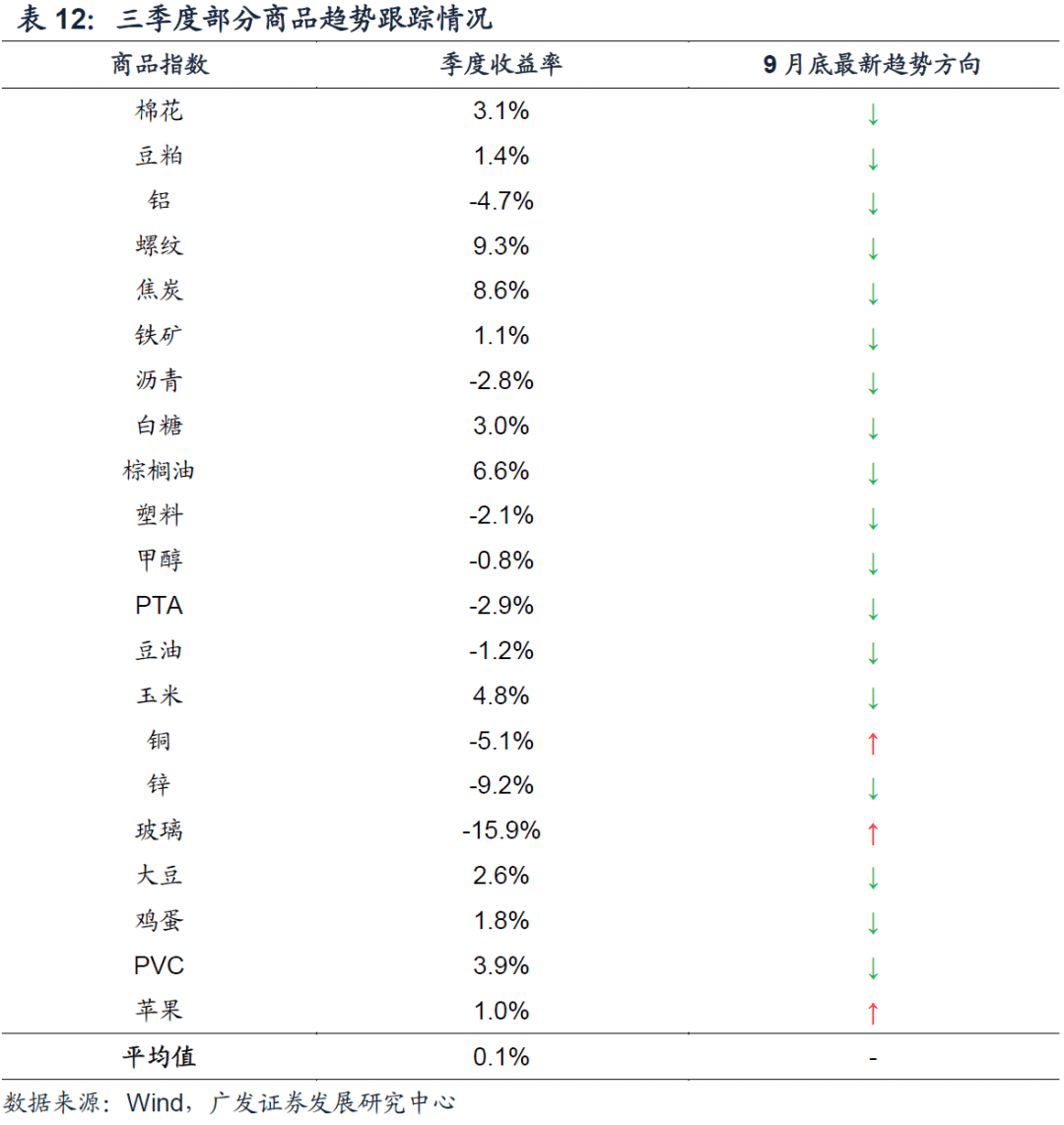

三季度商品趋势跟踪策略在主要品种上平均收益0.1%,业绩较好的品种是螺纹钢、焦炭和棕榈油。

大宗商品目前波动率仍处较低水平,三季度市场热点主要集中在贵金属和黑色板块,其他品种总体震荡为主。贵金属目前价格突破历史阻力位创新高;黑色板块以国内定价为主,能否出现过热经济周期的大幅上涨阶段,有待关注国内通胀回升情况,目前仍具有一定不确定性。因此针对上述两类领涨品种,趋势跟踪策略可能是较优选择。返回搜狐,查看更多